お子さんの進学費用や教育費用、資格取得など自分への投資費用、趣味のお金など「今この時に」「まとまったお金が必要」という事態は、人生において意外と発生しがちです。

出費の日が決まっている時など設定金額まで貯める期間もなかなか取れない場合も多いでしょう。

そんな時に使えるのが、決められた利用限度額までならいつでも必要な時に借り入れることができるカードローンという制度です。

お金借りる編集部

お金借りる編集部今日は、その中でもみずほ銀行のカードローンについて、その特徴や利用上の注意点などについて解説します。

みずほ銀行カードローンの4つのポイント

みずほ銀行カードローンについてまず押さえておきたいポイントは次の4つです。

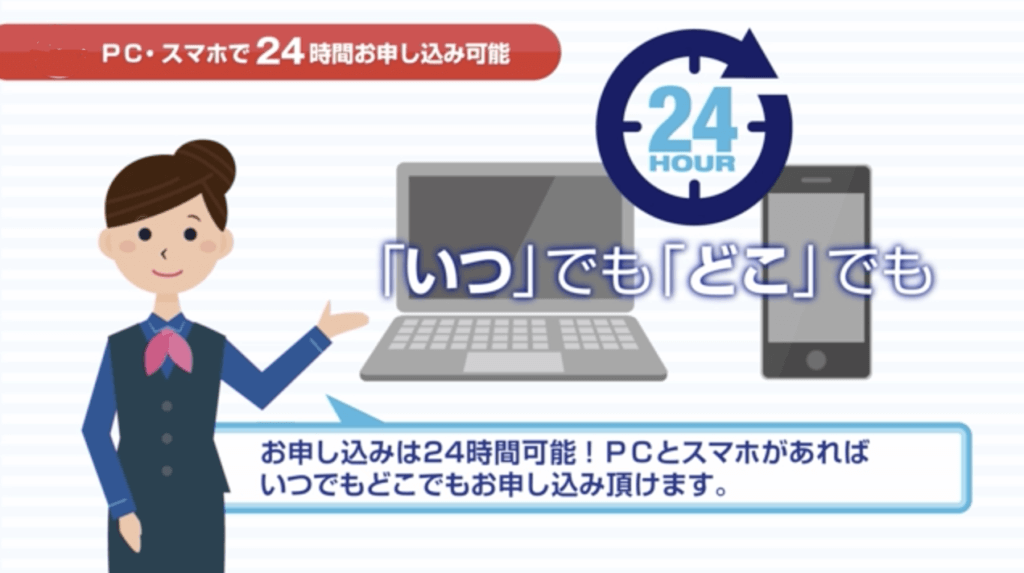

- 申し込みは24時間受け付け、WEBで完結

- 10万円から最大800万円の利用限度額、使い道も自由

- みずほ銀行のキャッシュカードでカードローンも利用できる

- みずほマイレージクラブに入れば手数料も節約可能

順番に解説します。

1.申し込みは24時間受け付け、WEBで完結

みずほ銀行のカードローンは、パソコンやスマホからWEBで申し込みをすることが可能、時間も24時間受け付けています。

銀行の窓口に出向いたり書類を郵送したりする手間がかからないので、空いた時間・好きな時に申し込み手続きを終わらせることができます。

申し込み方法もとても簡単で、みずほ銀行の口座を持っているかどうかを選び、申し込みフォームに必要な情報を入力するだけです。

その後の審査や契約についても窓口に出向く必要はなく、書類は全て自宅へ郵送され本人以外は受け取れない仕組みになっています。

2.10万円から最大800万円の利用限度額、使い道も自由

利用限度額については、10万円から最大800万円の範囲に設定されています。

銀行のカードローンの中でも最大の利用限度額が比較的高めに設定されているので、より多くの利用者の希望に沿える可能性が高いです。

この幅の中で審査によってそれぞれの利用限度額が決まってきます。また、使い道についても事業性のもの以外は特に制限はありません。

冒頭で述べたような費用の他、車検費用や自動車税・自賠責保険や任意保険などの車両維持費用、急な入院・通院といった費用にも備えられます。

利用限度額までであれば、何度でも簡単に借り入れが可能なのも嬉しいポイントです。

3.みずほ銀行のキャッシュカードでカードローンも利用できる

すでにみずほ銀行の普通預金口座を持っている人が、新たにみずほ銀行のカードローンを利用する場合はキャッシュカードをそのままカードローンのカードとして使うこともできます。

要するに、カードローン口座開設後すぐにキャッシュカードで各種サービスが受けられるので、管理するカードが1枚だけになるというメリットがあります。

もちろん、申し込めばカードローン専用カードを作ることもでき、その場合は郵送で自宅までカードが届きます。

4.みずほマイレージクラブに入れば手数料も節約可能

カードローンを利用する場合、利率や利息の金額が気になりがちですが手数料の金額についても注意が必要です。

いくら利率が低くても、借り入れや返済・入出金にいちいち手数料がかかってしまっては支出が増えてしまいます。

みずほ銀行のカードローンなら、みずほ銀行・イオン銀行ATMの時間外手数料がゼロ円で取引が可能で、さらにみずほマイレージクラブに入会していれば、翌々月のイーネットATMの時間外手数料も月3回まで無料になります。

日々の取引をよりお得に行うことができます。

以上、みずほ銀行のカードローンの特徴の4つでした。

申し込みがWEBだけでできたり利用限度額内であれば自由な使い道で借り入れができたりと利用しやすいカードローンといえるでしょう。

しかし、借り入れ前には他にも確認しておくべき事項があります。

次からは、借り入れの際にチェックしておきたい借入金利や返済方法、そして注意点について紹介します。

みずほ銀行のカードローンの借入金利は?

借り入れを行う際には、やはり借入金利が一番気になるところです。

利率の違いで最終的な支出の金額は大きく異なってきます。

みずほ銀行のカードローンの借入金利は、利用限度額ごとに以下のように決められています。

| 利用限度額 | 基準金利 | 引き下げ適用後の金利(☆) |

|---|---|---|

| 10万円以上100万円未満 | 年14.0% | 年13.5% |

| 100万円以上200万円未満 | 年12.0% | 年11.5% |

| 200万円以上300万円未満 | 年9.0% | 年8.5% |

| 300万円以上400万円未満 | 年7.0% | 年6.5% |

| 400万円以上500万円未満 | 年6.0% | 年5.5% |

| 500万円以上600万円未満 | 年5.0% | 年4.5% |

| 600万円以上800万円未満 | 年4.5% | 年4.0% |

| 800万円 | 年2.0% | 年1.5% |

みずほ銀行のホームページでは、自分で設定した借り入れ金額と借入金利で返済シミュレーションができるので申し込み前にチェックしてみるのがおすすめです。

また、場合によっては借入利息キャッシュバックキャンペーンを行っていることもあるので要チェックです。

みずほ銀行の3つの返済方法

みずほ銀行のカードローンでは、以下の3つの返済方法から自分に合った方法を選ぶことができます。

- 自動引き落としでの返済

- ATMでの返済【任意】

- みずほダイレクトでの返済【任意】

1.自動引き落としでの返済

みずほ銀行のカードローンは、基本的には毎月自動引き落としでの返済が必要です。

引き落とし日は毎月10日で、前月10日時点での利用残高に応じて決められた金額が引き落とされていきます。

例えば、利用限度額が200万円未満の場合、前月10日の利用残高が10万円以下の場合は2,000円、10万円超20万円以下の場合は4,000円と利用残高が10万円増すごとに引き落とし額は2,000円ずつ増えていきます。

上記の返済額には借入金利も含まれているので、毎月の返済額を把握・管理しやすいという利点があります。

2.ATMでの返済【任意】

自動引き落としでの返済に加え、ATMでの随時返済をすることも可能です。

随時返済に使えるATMは、全国のみずほ銀行ATMやコンビニATMなどがありますが、夜間にはATMが使えない時間があるので注意が必要です。

3.みずほダイレクトでの返済【任意】

みずほ銀行のインターネットバンキング「みずほダイレクト」を使用し口座を登録している人は、パソコンやスマートフォン・携帯電話・固定電話から随時返済をすることができます。

これら3通りの返済のうち、ATMやみずほダイレクトでの随時返済は任意での返済方法。

この方法での返済をしたからといって、毎月10日の自動引き落としは免除されません。

それでも、任意返済をして利用残高を減らすことで、トータルの支払利息の金額を減らせる可能性があります。余裕があれば任意返済も視野に入れるとよいでしょう。

特に、みずほダイレクトでの返済はどこからでもできるのでおすすめです。

みずほ銀行カードローン利用上の注意点

ここからは、カードローンを利用する上でいくつか注意が必要なポイントをご紹介します。

- 返済が滞ると年間金利が年19.9%に

- 事業性資金の目的には使えない

- 50万円を超える借り入れには収入証明書の提出が必要

1.返済が滞ると年間金利が年19.9%に

みずほ銀行カードローンの借入金利については、上記で紹介した通り、利用限度額に応じて変動する仕組みが取られています。

利用限度額に応じた金利は年14.0%が最高なので、年19.9%はかなり高い借入金利であることは想像に難くありません。

借入金利を上げないためにも、そして以後のみずほ銀行との関係性のためにも返済が遅れないように計画的なご利用を心がけたいものです。

2.事業性資金の目的には使えない

利用限度額10万円から最高800万円まで、好きな使い道で借りることができるのがポイントのみずほ銀行カードローン。

しかし、ただ一点、事業性目的の融資には対応していません。

あくまで日々の支出の中で不足しがちな部分をカバーするのが目的の制度なので、事業性資金には使えません。

3.50万円を超える借り入れには収入証明書の提出が必要

50万円を超える借り入れを受ける場合には、本人確認書類の他に収入証明書の提出が必要になります。

みずほ銀行カードローンで受け付けている収入証明書の種類は、源泉徴収票・住民税の決定通知書または課税証明書・納税証明書の3種類。

会社員の方は、毎年年末付近で会社から貰える源泉徴収票を出せばOK、個人事業主・会社経営者の方の場合は、住民税の決定通知書または課税証明書、納税証明書のどちらかを提出します。

収入証明書は申し込み時に必要になりますので、あらかじめ用意しておいてください。

みずほ銀行カードローン、契約までの流れ

利用の際の注意点まで押さえたところで、申し込みから契約までの実際の流れを確認していきましょう。

みずほ銀行カードローンのホームページから申し込みを開始します。

みずほ銀行の普通預金口座を持っているか持っていないかで入るところがわかれています。

申し込み時に必要な書類は、

(1)本人確認書類:運転免許証・運転経歴証明書・パスポートなどのうちいずれか1通

(2)収入証明書:源泉徴収票・住民税の決定通知書または課税証明書・納税証明書のうちいずれか1通

申し込み受付後、みずほ銀行と保証会社(株式会社オリエントコーポレーション)による審査が行われます。

場合によっては保証会社より電話で問合せが来る場合もありますので、必ず対応するようにしましょう。

この審査によって、カードローン利用の可否や利用限度額が決まってきます。

申し込み時の情報と実際の情報が違ったり、電話での問合せに出なかったりすると審査が通らない可能性が途端に上がってしまいます。

審査が通れば、続いて契約までの手続きを進めていきます。

みずほ銀行の口座を持っているかどうかでその後の手続きは変わってきますので、案内に従い手続きを行いましょう。

あらかじめ、みずほ銀行の口座を持っていてキャッシュカード兼用型を選択した方は契約手続き完了後すぐにキャッシュカードでサービスを受けることができます。

カードローン専用型を選んだ人も、契約完了後1~2週間でカードローン専用カードが届きます。

みずほ銀行カードローンを利用するための条件

みずほ銀行のカードローンを利用するためには、以下の条件を全てクリアしておく必要があります。

- 契約時の年齢が、満20歳以上満66歳未満

- 安定かつ継続した収入が見込める

- 保証会社(株式会社オリエントコーポレーション)の保証を受けられる

- 外国人の方の場合、永住許可を受けている

年齢については契約時における明確な基準が設けられています。さらに1年ごとの更新は原則満70歳以上だと行えません。

極力、貸し倒れが起こらないよう、安定・継続した収入も条件となっています。

みずほ銀行カードローンは担保や保証人が不要ですが、その代わり保証会社・株式会社オリエントコーポレーションの保証を受けなければいけません。

みずほ銀行カードローンのサービスの便利さは、こうした最低限の条件が支えているといえるでしょう。

外国人の方が利用する場合は、永住許可を受け、期間の制限なく日本に在留できる状態になっている必要があります。

みずほ銀行カードローン、よくある質問

- カードローンの利用限度額を増額するためには?

-

再度カードローンに申し込みをすることで、利用限度額を増額できる可能性があります。

1度目の申し込み同様、パソコンやスマートフォン・携帯電話、もしくはみずほ銀行の窓口で申請をしてください。

ただ申し込みをしても必ずしも増額できるわけではなく、再度審査を受けることになるので増額できない可能性もあります。

- みずほ銀行カードローンの審査はどのくらいの時間がかかる?

-

インターネット経由で審査をする場合は、翌営業日以降に審査結果が通知されます。

それ以外(店頭・郵送・電話など)の場合は翌々営業日以降に審査結果が通知されます。

より早く審査を受け契約をしたい場合は、パソコン・スマートフォンでインターネットを経由して申し込みをした方がよいといえるでしょう。

上記の日数はあくまで目安となっており、参考程度にしておいてください。

- カードローンの利用残高を知りたい場合は?

-

カードローンの利用残高は、ATM・みずほダイレクト(インターネットバンキング)もしくは電話での問い合わせで確認可能です。

利用残高を把握することは、計画的にきちんと返済していく上で一番重要なポイントの1つです。

みずほダイレクトに登録すればパソコンやスマートフォンで手軽に利用残高を確認できるのでおすすめです。

ATMが周りに多い場合は、ATMでの利用残高確認も便利でしょう。

計画的な利用で良いカードローンライフを!

いかがでしたか?カードローンは、WEBを通した申し込みでまとまった金額を手にすることができ返済も毎月自動引き落としでできる便利な仕組み。

うまく使えば、日々の突然の出費にもバッチリ対応でき可能性を拡げることができます。

ただその反面、借入金利が発生したり返済ができないとすぐ利用できなくなったりと多少のデメリットやリスクもあるのが事実なので、無理のない金額を借りてうまく生かしていけるように、事前によく検討して計画的に利用するようにしましょう。

また返済実績を作ればその後利用限度額を上げられる可能性もあり、みずほ銀行のホームページでは、借り入れ金額や期間・利息などを設定してシミュレーションすることができます。

実際に借り入れをする前に、借りたい条件でシミュレーションをして総額でいくら返済するのか、特に借り入れ利息がいくらになるのか計算してみてください。

自分に合ったカードローンの利用の仕方を探していきましょう!